隨著企業數字化轉型的不斷加速,云計算曾被視為激烈互聯網市場中為數不多的藍海市場。

然而高手過招往往一瞬之間便已勝負知曉,云計算市場的巨幕甫一拉開,各方便已經相互角力,重兵出擊。

2021年,不僅云計算行業的整體增速進入瓶頸期,且不論美國還是中國的領先廠商,營收增速都低于挑戰廠商,其份額差距正在被后來者不斷縮小,這或許某種程度上標志著云計算上半場已經接近尾聲,競爭進入白熱化。

云計算來到下半場,身位的衡量標準或許不再是橫向的速度,而轉變為縱向的深度。

01 云計算的繁榮,掩蓋了內卷的事實

作為數字經濟發展過程中的重要基礎設施,云服務的市場盤子看起來依舊很大。

據IDC最新數據顯示,2021年第四季度,企業在云基礎設施計算和存儲基礎設施產品上的支出增長了13.5%,達211億美元,實現連續第二個季度同比增長。

2021年全年云基礎設施總計則達739億美元,較去年同比增長8.8%。

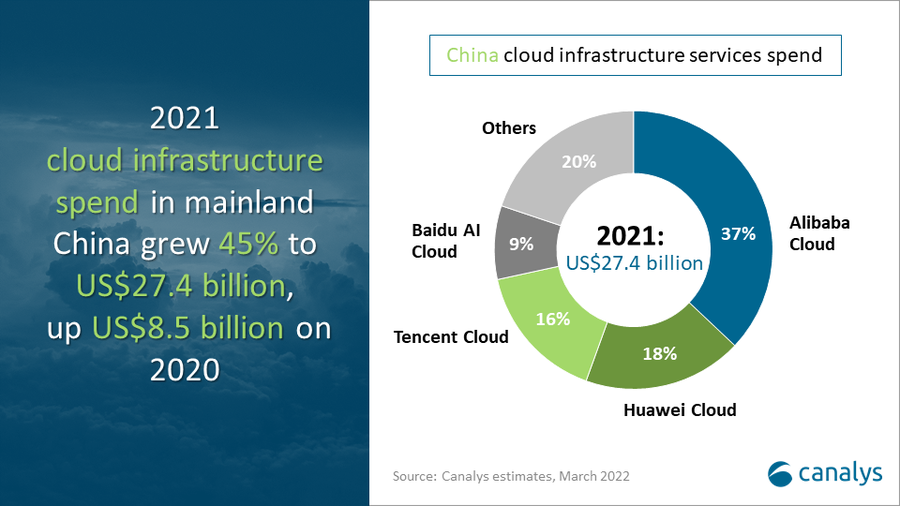

聚焦到中國,國際分析機構Canalys近日發布《2021年中國云計算市場報告》,報告顯示,中國的云基礎設施市場規模已達274億美元,由阿里云、華為云、騰訊云和百度智能云組成的“中國四朵云”占據80%的中國云計算市場,穩居主導地位。

隨著云網融合、云邊協同逐步推進,云計算的應用廣度深度持續拓展,將在推動經濟發展質量變革、效率變革、動力變革等方面發揮重要作用。

艾媒報告顯示,2021年中國云計算市場規模已超2300億元,預計2023年將突破3000億元。

然而,從今年的動向來看,雖然云計算市場的整體盤子在擴大,但增速已不如前幾年,云廠商之間的競爭更加激烈,并且對利潤更加重視。

伴隨互聯網進入冬天,云計算增速也隨之放緩,行業估值邏輯發生變化,資本市場更注重利潤,廠商不得不采取降本增效的辦法來謀求更多利潤空間。

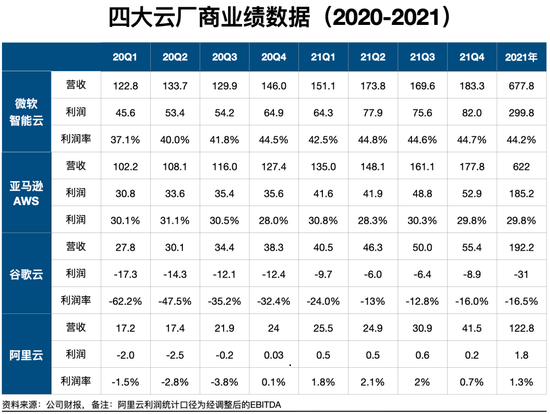

縱觀國內主流云廠商已披露的2021年云業務營收:阿里云724億元、華為云201億元、百度智能云151億元,騰訊在2020年后不再披露云業務收入情況 。

大廠依靠業務體量和先發優勢尚且可以抵御一定市場周期風險,但中小廠云計算商感受到了更為明顯的冷意。 去年,金山云凈虧損近16億元,相比2020年9.622億元的虧損額度,同比增長66%。

青云科技去年實現歸屬于母公司所有者的凈利潤-2.81億元,較上年同期虧損擴大了70%左右。 優刻得2021年歸屬于母公司的6億元凈虧損,同比也擴大75%。

02 忘掉“速度”和“增長”,云計算需要更有“質量”發展

羅輯思維創始人羅振宇曾將一個企業的焦慮描述得入木三分:“以前認為掙錢最重要,后面發現增長比掙錢重要;當你以為增長最重要的時候,又發現增長的速度才是最重要的;當你在追求增長速度的時候,你又會發現超過市場預期的增長速度才重要。

”沒有一個管理者,不被“增長焦慮”所困擾。然而,只要“增長”就夠了嗎?

很多企業大多時候是在講“我規模有多大”或者“我成長有多快”。但是很少有企業談到“我質量有多高”。

凡問及質量問題,大多數企業都不知如何作答。實際上,“大”和“快”的背后,必須有質量做支撐。

沒有質量的增長無異于“慢性自殺”。存量競爭時代,有質量的增長才是云計算廠商該選擇的道路。

從市場來看,導致整個國內云計算市場內卷的重要原因有兩方面,一是無原則的價格競爭,二是整個市場的馬太效應。

IaaS難以盈利是業內的常識,其作為一項重資產業,在服務器等基礎設施的維護和管理上十分燒錢且整體投入產出比很大,導致虧損是前期的常態。

作為最早步入云計算的AWS,也是用了將近十年的時間才宣布首次盈利。

當初AWS、IBM、Azure宣布進入中國市場時,國內的云巨頭便立即以降價維穩其云計算份額,甚至產生了中國移動一元中標溫州政務云平臺項目、騰訊云一分錢中標廈門政務云項目的事件,為爭奪市場份額甚至出現了無原則的價格戰。

一旦價格戰開始拉鋸,便是無休止的競爭,而這樣也導致了整個市場只能不斷壓價,那么企業的利潤也會不斷壓縮。

從財報數據上看,2021年亞馬遜AWS和微軟智能云的毛利率分別在60%和70%左右,而國內的云廠商普遍只有30%左右,和國際一線云廠商相差30%-40%,國內外云廠商的差距逐漸拉大。

今年以來,云巨頭對云產業的態度從過去不計成本地扶持到現在要自負盈虧,國產云走進了一場困局里。

中國云巨頭在云市場復制了中國消費互聯網高速增長的前半段,但To B(企業)、To G(政府)市場和消費互聯網市場的邏輯完全不同,需要更強的戰略定力、更深的組織能力和更靈活應對市場規則的能力。

面對這個全新的大市場,中國云巨頭略顯稚嫩,在宏觀經濟、監管環境發生變化時,這個短板被放大了。國產云集體生長痛的態勢短期內很難扭轉,轉換期可能會長達兩年以上。

同時,云計算市場的馬太效應不斷加劇,國內由阿里云、華為云、騰訊云等主導市場,且在其重資產運營的模式下后來者難以居上,于是出現強者愈強的局面。

從IDC數據可以看出,國產公有云市場份額增速趨于穩定,且這塊市場已經被巨頭占據大部分市場份額,中小企業也難以在這個賽道跑起來,公有云市場不再是未來的主賽道 。

而私有云體量小,定制化需求高且一般為對數據處理安全要求高等,因此私有云也難以誕生一個市場爆發點。

如此看來,混合云作為企業在公有云和私有云發展過后的結合產物,其創建了一個單一的環境,可以在其中運行本地、私有資源和公共云資源,降低成本的同時呈現出強大的靈活性,或將會成為未來云市場的主要發展方向。

面對國內外不同的數字化發展路徑,企業需求也呈現出較大的差異化。

目前,我國傳統企業依然處于數字化轉型階段,信息化建設并未完善,而受制于產業結構所限,國內云廠商較難以復制國外云巨頭的模式,這就需要云計算廠商迅速擺脫單一的價格戰,轉向更高層次的品牌和服務競爭,通過差異化策略提升品牌溢價,這樣云計算才會迎來更大發展。

云計算行業正在經歷寒冬,也在孕育春天。

營業執照公示信息

營業執照公示信息